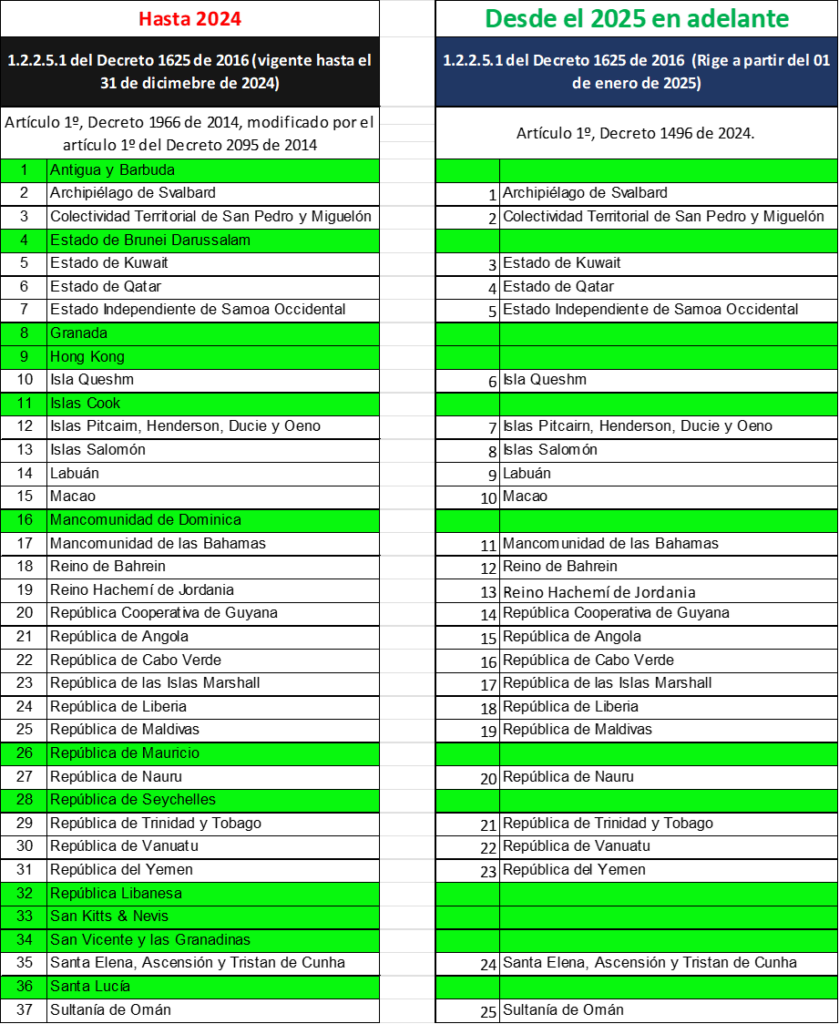

Conforme al parágrafo 1 del artículo 260-7 del Estatuto Tributario y en concordancia con el artículo 1.2.2.5.2. del Decreto 1625 de 2016, el Gobierno Nacional es el encargado de actualizar el listado de las Jurisdicciones no cooperantes o de baja o nula imposición. Sin embargo, desde el año 2015 se encontraba en mora de hacerlo, y fue hasta este año que mediante el decreto 1496 del 13 de diciembre de 2024 actualizó el listado de estas jurisdicciones mal llamadas “paraísos fiscales”.

Mediante este ultimo decreto excluyó de este listado a territorios como Antigua y Barbuda y Hong Kong entre otros, disminuyendo el listado de estas jurisdicciones de 37 a 25. Esto, debido a que tienen un efectivo intercambio de información tributaria con Colombia a corte del año 2023.

Este nuevo listado de conformidad con el artículo 338 del Estatuto Tributario rige a partir del 1 de enero de 2025.

Es necesario tener en cuenta este listado, pues las operaciones que se realicen con empresas ubicadas en estas jurisdicciones están sometidas al régimen de precios de transferencia.