Con la Ley 2068 del 31 de diciembre de 2020 se modifica la ley general del turismo y se otorgan incentivos tributarios para este sector.

Incentivos tributarios:

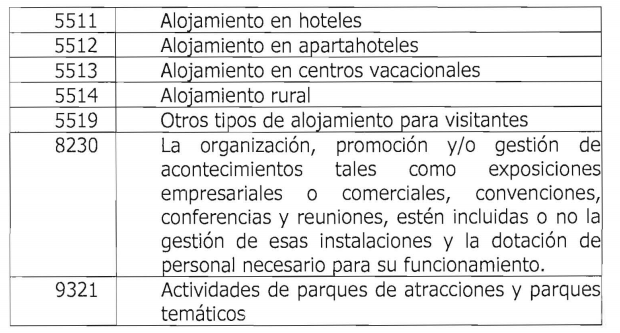

1 Exención hasta el 31 de diciembre de 2021 del pago de la sobretasa o contribución especial en el sector eléctrico del artículo 211 del ET, y que desarrollen algunas de las siguientes actividades:

2 Impuesto de renta al 9% para determinados servicios y actividades ligadas al turismo.

3 Descuento en el impuesto de renta por inversiones realizadas en control, conservación y mejoramiento del medio ambiente en actividades turísticas.

4 Los tiquetes aéreos de pasajeros, servicios conexos y la tarifa administrativa asociada a la comercialización de los mismos tendrán iva del 5% hasta el 31 de diciembre de 2022.

5 Se encuentra exentos del Impuesto sobre las Ventas (IVA) hasta el 31 de diciembre de 2021 la prestación de los servicios de hotelería y de turismo a residentes en Colombia, incluyendo turismo de reuniones, congresos, convenciones y exhibiciones, y entretenimiento, por quienes cuenten con inscripción activa en el Registro Nacional de Turismo y presten sus servicios en el ejercicio de las funciones o actividades que según la ley corresponden a los prestadores de servicios turísticos.

6 Estará excluida del Impuesto sobre las Venta (IVA) la comercialización de artesanías colombianas hasta el 31 de diciembre de 2021.

7 Las tarifas del impuesto nacional a consumo de que tratan los artículos 512-9 y 512-12 del Estatuto Tributario se reducen al cero por ciento (0%) hasta el 31 de diciembre de 2021.

8 Exclusión de IVA hasta el 31 de diciembre de 2021 para los establecimientos de comercio que lleven a cabo actividades de expendio de comidas y bebidas preparadas en restaurantes, cafetería, autoservicios, heladerías, fruterías, pastelerías y panaderías, para consumo en el lugar, para ser llevadas por el comprador o entregadas a domicilio, desarrollados a través de contratos de franquicia.

9. Deducción en renta de hasta el 200% de los salarios para personas naturales y jurídicas nacionales que desarrollen actividades de hotelería, agencia de viaje, tiempo compartido y turismo receptivo, que cuenten con un establecimiento de comercio domiciliado en San Andrés Isla, Providencia y/o Santa Catalina con anterioridad al 16 de noviembre de 2020 y tengan a su cargo trabajadores residentes en estas entidades territoriales.

LEY-2068-DEL-31-DE-DICIEMBRE-DE-2020