El articulo 55 de la resolución 000042 del 5 de mayo indica, que el soporte fiscal para las operaciones de adquisición de bienes y servicios con sujetos no obligados a facturar es el Documento soporte en adquisiciones efectuadas a no obligados a facturar.

Los requisitos que deben cumplir este documento son:

- Estar denominado expresamente como documento soporte en adquisiciones efectuadas a no obligados a facturar.

- Tener la fecha de la operación que debe corresponder a la fecha de generación del documento.

- Contener los apellidos y nombre o razón social y Número de Identificación Tributaria -NIT del vendedor o de quien presta el servicio. Tratándose de contratos suscritos con los no residentes fiscales en Colombia no inscritos en el Registro Único Tributario -RUT, el requisito del Número de Identificación Tributaria NIT, se entenderá cumplido con la identificación otorgada en el país de origen del no residente.

- Contener los apellidos y nombre o razón social y Número de Identificación Tributaria -NIT del adquiriente de los bienes y/o servicios.

- Llevar el número que corresponda a un sistema de numeración consecutiva de documento soporte incluyendo el número, rango y vigencia autorizado por la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales – DIAN. En relación con las especificaciones de la numeración del documento soporte, en adquisiciones efectuadas a no obligados a facturar, el adquirente podrá indicar una numeración propia, hasta tanto la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales -DIAN, ponga a disposición las citadas especificaciones a través del servicio informático electrónico.

- Tener la descripción específica del bien y/o del servicio prestado.

- Detallar el valor total de la operación.

Cuando el adquiriente sea facturador electrónico, el documento de que trata el presente artículo deberá generarse en forma electrónica atendiendo las condiciones, términos, mecanismos técnicos y tecnológicos que para el efecto establezca la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales -DIAN, cumpliendo además de los requisitos señalados en los numerales 1 a 7 del presente artículo los siguientes:

- Incluir la firma del emisor del documento soporte al momento de la generación, de acuerdo con las normas vigentes y con la política de firma que establezca la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales -DIAN.

- Utilizar el formato electrónico de generación que establezca la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales -DIAN.

Uno de los cambios importantes de este nuevo documento con el anterior documento que lo conocíamos como «Documento equivalente», es que el Documento soporte en adquisiciones efectuadas a no obligados a facturar, debe tener numeración autorizada por la Dian.

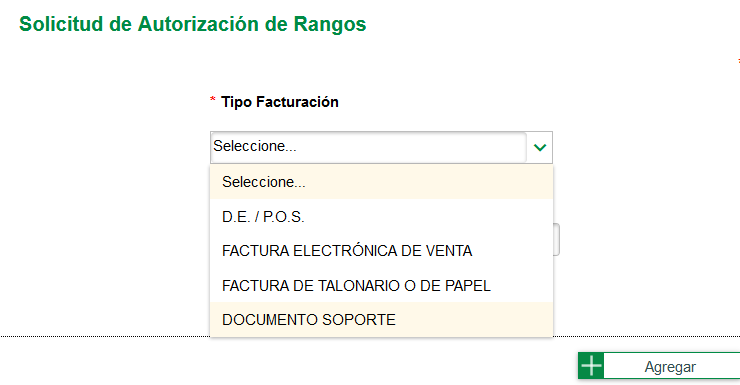

En la página de la Dian ya está habilitada esta opción:

Adjunto un formato guia para soportar todas las operaciones con no obligados a facturar:

[…] Documento soporte en compras con no obligados a facturar […]

Buenas tardes

soy prestador de servicios de arrendamiento y presento cuenta de cobro por ese servicio

debo solicitar numeracion para incluirlo en mis cuenta de cobro ??

gracias por su amable respuesta.

No Mary, el documento soporte debe ser realizado por quién adquiere el bien o servicio. Tu sigues presentando la cuenta de cobro y ellos internamente deben realizar el documento soporte para que puedan registrar ese gasto cómo deducible.

Excelente herramienta, Muchas Gracias

Buenos días , le compro productos agropecuarios a campesinos que no tienen nit ni rut , solo su documento de identificación su cédula , puedo colocar esta identificación en el documento soporte o necesariamente deben tener rut

Un comerciante no responsable de IVA está obligado a facturar electrónica o hacer documento electrónico pos