La Dian en su concepto 1503 del 23 de noviembre, indica que el costo del servicio de transporte de carga hace parte de la base del IVA, cuando la empresa que vende las mercancías también presta el servicio de transporte.

«Si una empresa vende mercancías y a su vez se encarga de transportarlas para la entrega al comprador o destinatario; el valor del transporte, así se encuentre exceptuado del IVA cuando se preste en forma individual, se debe tener en cuenta para determinar la base gravable de la respectiva venta.«En el evento que la empresa venda mercancías y el transporte sea costeado por el comprador y contratado con otra empresa por separado, no hay lugar a liquidar el impuesto sobre las ventas respecto del valor del transporte y la base para determinar el IVA de las mercancías vendidas no incluirá este valor.«Cuando el transporte es contratado y pagado por el mismo vendedor de la mercancía, en este caso para determinar el valor de la base gravable para el IVA se debe tener en cuenta el costo del transporte, por cuanto estaría realizando una operación integral (…)”.

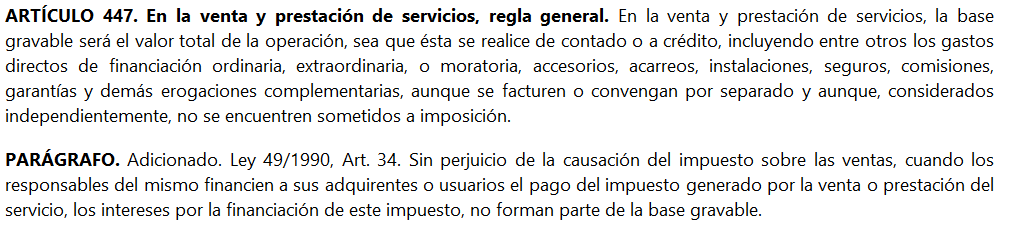

Lo anterior tiene respaldo en la Ley, específicamente en el artículo 447 del ET: