Por tercera ocasión el Minhacidenda advierte la necesidad de ampliar los plazos para las declaraciones de renta del año gravable 2019. La primera ampliación se dio con decreto 401 del 13 de marzo de 2020 por la declaratoria de la emergencia sanitaria que amplió el plazo a los grandes contribuyentes que sean empresas de transporte aéreo comercial de pasajeros, hoteles que presten servicios hoteleros y aquellos contribuyentes que tengan como actividad económica principal 9006 «actividades teatrales», 9007 «actividades de espectáculos musicales en vivo» y 9008 «otras actividades de espectáculos en vivo» pagar la segunda (2) cuota hasta el treinta y uno (31) de julio de 2020 y para pagar la tercera (3) cuota hasta el treinta y uno (31) de agosto de 2020

La segunda ampliación se dio con el decreto 435 del 19 de marzo de 2020 por una semana para la declaración y primera cuota y hasta el 30 de junio para presentar el primer cuatrimestre de IVA para expendio de alimentos y servicios turísticos.

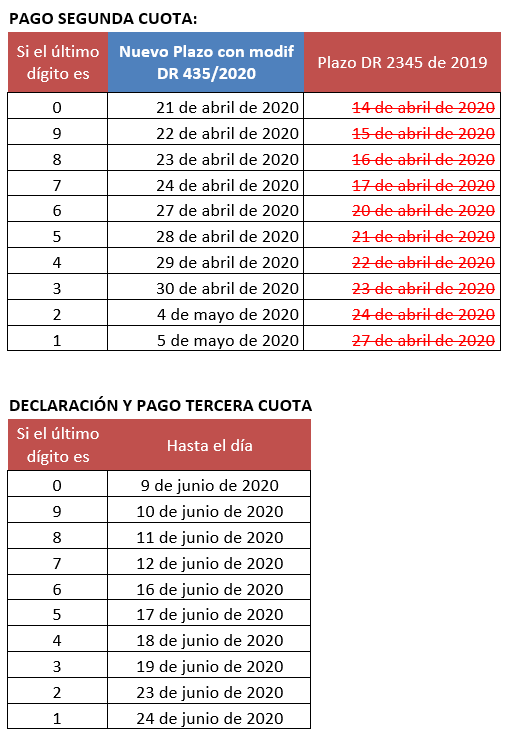

Sin embargo a raíz de la solicitud de los gremios y de empresarios como Arturo Calle que pidió abiertamente al gobierno aplazar cobro de impuestos “O le pagamos al Estado o le pagamos a los empleados” con el decreto 520 del 6 de abril de 2020 estableció que para las personas jurídicas en abril se pagaría la 1ª cuota por el 50% de lo pagado en 2018 y que la declaración sería con la segunda cuota en junio.

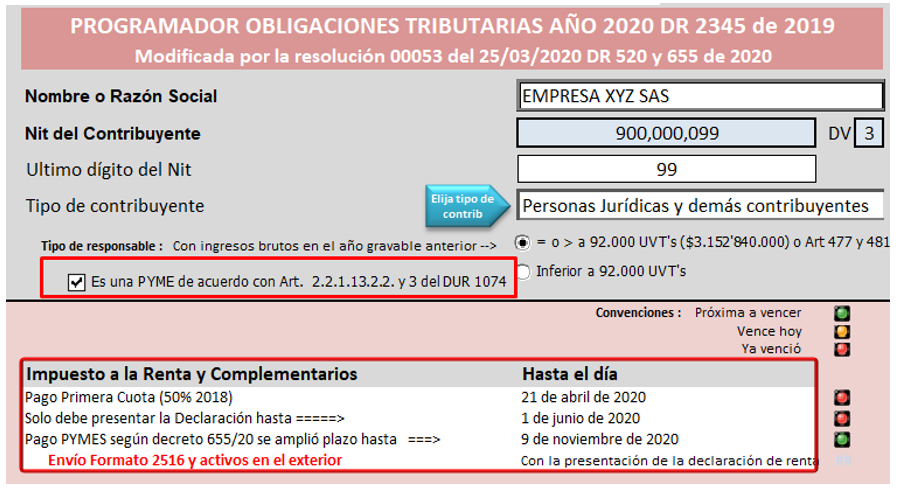

Finalmente el decreto 655 del 13 de mayo extendió el plazo para el pago de esa segunda cuota para las empresas clasificadas como PYMES según el DUR 1074 de 2015 del 9 de noviembre hasta 7 de diciembre de 2020.

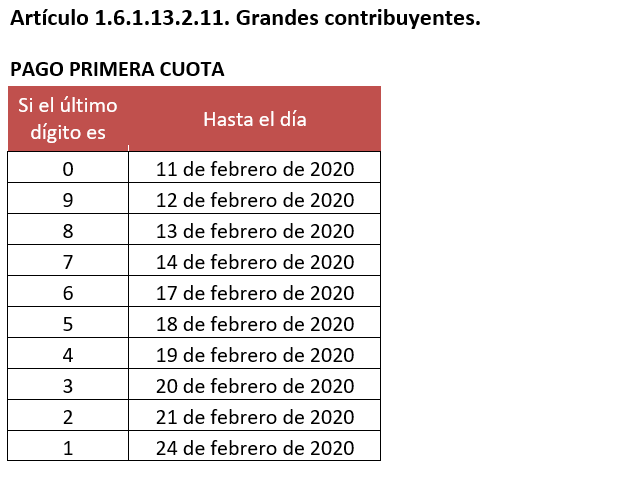

Para resumir esta marejada de cambios a continuación relacionaremos los plazos de las declaraciones de renta para el año gravable 2020