En la Circular Externa 000005 la Dian informa sobre las medidas de tomadas frente a la radicación de las solicitudes de Devolución y/o compensación.

1. Devolución dentro de los 15 días siguientes a la radicación en debida forma

A partir de la entrada en vigencia del Decreto 535 del 10 de abril de 2020, las solicitudes de devolución de saldos a favor en el Impuesto sobre la Renta y el Impuesto sobre las Ventas que presenten los contribuyentes, personas naturales y jurídicas, cuya calificación NO sea de riesgo alto, se autorizarán mediante el procedimiento abreviado de devolución automática, dentro de los quince (15) días siguientes a la fecha de solicitud de devolución, presentada dentro de la oportunidad legal establecida en el artículo 854 del Estatuto Tributario y en debida forma con los requisitos generales y especiales contemplados en el capítulo 21, titulo 1, parte 6 del Decreto 1625 de 2016.

2. No será necesario anexar la relación de costos, gastos y deducciones

Hasta tanto permanezca vigente la Emergencia Sanitaria declarada, NO será necesario anexar la relación de costos, gastos y deducciones en las solicitudes de saldos a favor en el Impuesto sobre la Renta de personas naturales y jurídicas. Dicha relación de costos, gastos y deducciones deberá ser presentada dentro de los treinta días calendario (30) posteriores al levantamiento de la Emergencia Económica, Social y Ecológica, sin necesidad de un requerimiento de información especial; el no envío de esta información estará sujeto a las sanciones establecidas en el artículo 651 del Estatuto Tributario. Lo anterior en concordancia con lo establecido en el artículo 2 del Decreto 535 del 10 de abril de 2020.

3. Facultades de Fiscalización en aplicación del procedimiento abreviado

La Dirección de Impuestos y Aduanas Nacionales mantiene sus facultades de fiscalización para revisar las devoluciones efectuadas y las mismas se ejercerán después de levantado el Estado de Emergencia Económica, Social y Ecológica.

4. Radicación a través del Servicio Informático de Devoluciones

El servicio informático de devoluciones se encuentra habilitado para radicar las solicitudes de saldos a favor del Impuesto sobre la Renta y el Impuesto sobre las Ventas de contribuyentes que cuentan con firma electrónica.

Los contribuyentes que decidan presentar la solicitud con garantía deben enviarla a través del correo electrónico habilitado en cada una de las Direcciones Seccionales, según corresponda. Aplican los mismos buzones relacionados en el numeral 6 de la presente Circular.

5. Radicación a través de correos electrónicos habilitados en las Direcciones Seccionales, para las Solicitudes de Devolución y/o Compensación de Saldos a Favor Manuales y Garantías

Para facilitar la presentación de las solicitudes de devolución por los conceptos de IVA pagado de constructores de vivienda de interés social y vivienda de interés prioritario, IVA pagado de instituciones oficiales de educación superior, IVA e Impuesto Nacional al Consumo pagado por diplomáticos, embajadas y organismos internacionales, pagos en exceso y de lo no debido tributarios y aduaneros, saldos a favor del Impuesto sobre las Ventas y del Impuesto sobre la Renta de solicitantes que no cuentan con firma electrónica, se crearon los buzones relacionados en el numeral 6 de la presente Circular, a los cuales se deben remitir las solicitudes de devolución y/o compensación desde el correo electrónico registrado en el RUT del solicitante.

Mediante estos buzones, se comunicará al contribuyente el número y fecha de cada radicado. Los términos se contarán a partir del día siguiente a la fecha de radicación.

De igual forma, a través de estos buzones, se recibirán las pólizas de garantía que amparan las solicitudes de devolución y/o compensación, las cuales serán objeto de verificación con las compañías aseguradoras emisoras.

Los contribuyentes a quienes se les haya hecho devoluciones respaldadas con garantía, deben allegar el documento original de la póliza a la Dirección Seccional que les gestionó la devolución, dentro de los cinco (5) días hábiles siguientes al levantamiento del Estado de Emergencia Económica, Social y Ecológica, sin necesidad de que obre requerimiento de información especial. El no envío de la póliza relacionada en este numeral estará sujeta a las actuaciones que se deriven por el incumplimiento del deber de atender requerimientos contemplado en el artículo 686 del Estatuto Tributario.

5.1. Agendamiento de Citas

Los contribuyentes que requieran presentar solicitudes de devolución por los conceptos de IVA pagado de constructores de vivienda de interés social y vivienda de interés prioritario, IVA pagado de instituciones oficiales de educación superior, IVA e Impuesto Nacional al Consumo pagado por diplomáticos, embajadas y organismos internacionales, pagos en exceso y de lo no debido tributarios y aduaneros, saldos a favor del Impuesto sobre las Ventas y del Impuesto sobre la Renta de solicitantes que no cuentan con firma electrónica en las Direcciones Seccionales de: Bogotá, Grandes Contribuyentes, Medellín, Cali y Bucaramanga, deben gestionar el agendamiento de citas a través del portal web www.dian.gov.co /atención al ciudadano/contáctenos/asignación de citas o en el siguiente enlace: https://agendamientodigiturno.dian.gov.co/

En la fecha asignada deben enviar la solicitud de devolución (Formato 010) con los documentos soporte que acreditan el cumplimiento de requisitos. La Dirección Seccional le asignará número y fecha de radicado a las solicitudes recibidas en el buzón, las cuales deben corresponder a la fecha de asignación de la cita, las que no cumplan con este lineamiento se tendrán por no presentadas, lo cual será comunicado por la misma vía que se recibió la solicitud.

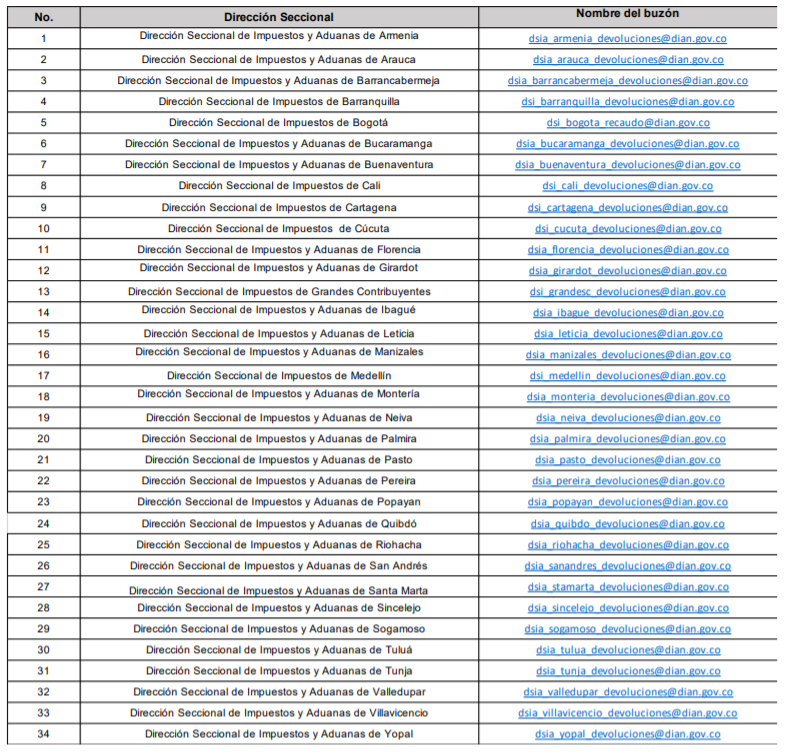

6. Buzones para solicitudes de Devolución y/o Compensación de Saldos a Favor Manuales y Garantías

Se crearon buzones en cada Dirección Seccional, destinados para la recepción de las solicitudes de devolución y/o compensación de que trata el numeral 2 de la presente circular, así:

7. Notificaciones

La notificación o comunicación de actos administrativos y/u oficios, se hará por medios electrónicos, atendiendo lo dispuesto en el artículo 566-1 del Estatuto Tributario y el artículo 6 de la Resolución 0030 de 2020. Una vez el contribuyente reciba electrónicamente la resolución, debe remitir el acuse de recibo de la misma, a través de un correo electrónico al buzón: notificaciones@dian.gov.co.