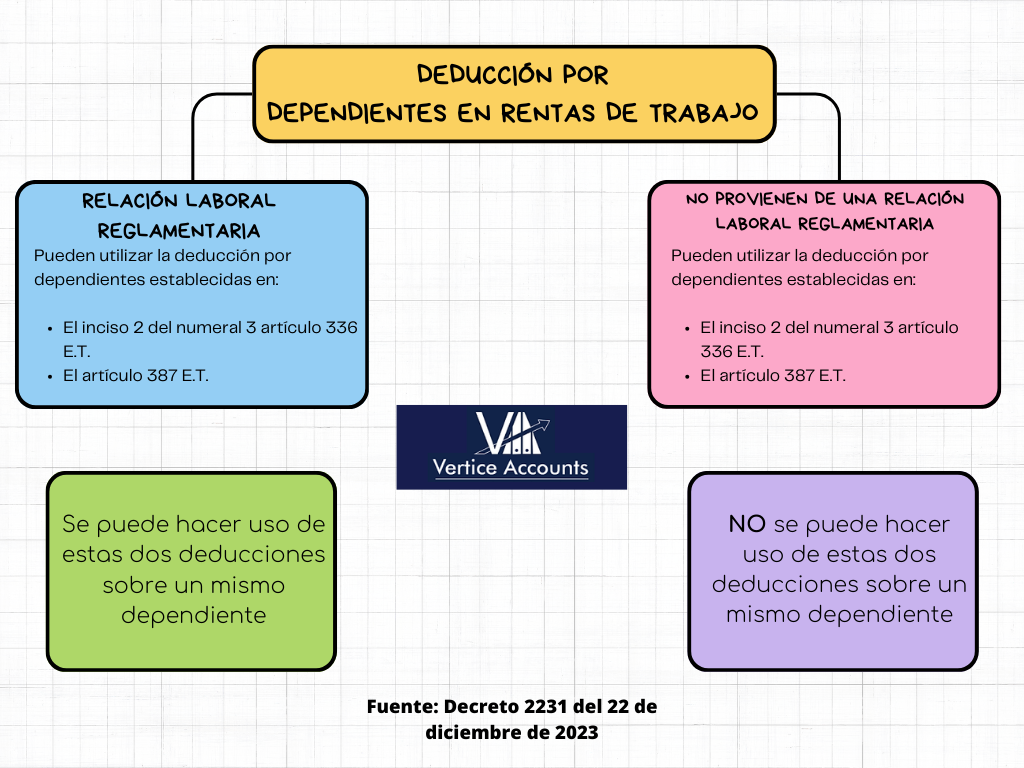

El Decreto 2231 del 2023 establece una diferencia en el tratamiento fiscal de la deducción por dependientes.

Es de recordar que el artículo 387 del Estatuto tributario establece la deducción por dependientes económicos (Hijos, padres, conyugue o compañero permanente y hermanos) de hasta el 10% del total de los ingresos brutos provenientes de la relación laboral o legal y reglamentaria. Por su parte, el inciso 2 del numeral 3 del artículo 336 ibidem adicionado por la Ley 2277 de 2022 (reforma tributaria) estableció otra deducción por dependientes, la cual consiste en que el trabajador podrá deducir 72 UVT por dependiente hasta un máximo de cuatro (4) dependientes.

Sin embargo, en el Decreto 2231 se observa una diferencia entre las personas que obtengan rentas de trabajo que provengan de una relación laboral o legal y reglamentaria en comparación con las personas que perciban rentas de trabajo que NO provengan de una relación laboral o legal y reglamentaria. Para las primeras se les permite utilizar las dos deducciones sobre un mismo dependiente, mientras que para la segunda esto no le es permitido. (art. 3 de la página 11 del decreto).

2 beneficios sobre un mismo hecho económico no proceden. En este caso teniendo contrato de trabajo y dos hijos menores se puede tomar como deducción ART 387 y posteriormente sin límites el 336. eso entendí. Es correcto? gracias