Esta declaración de activos en el exterior la deben presentar las personas que sean contribuyentes del impuesto de renta ordinario y que al 1 de enero de 2020 posean activos en el exterior con valor patrimonial superior a 2000 UVT esto es superiores a $71.214.000.

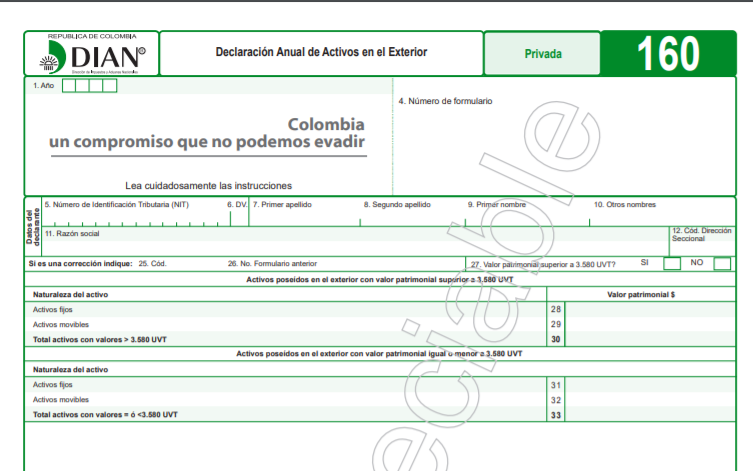

Esta declaración se debe presentar en el formato 160 de la Dian.

Los contribuyentes del impuesto sobre la renta y complementario, obligados a presentar la “Declaración Anual de Activos en el Exterior”, Formulario Modelo N° 160 deberán hacerlo a través de los servicios informáticos electrónicos, utilizando el Instrumento de Firma Electrónica (IFE) de la Dian.

La fecha de presentación para la declaración de activos en el exterior de las personas naturales diferente a los grandes contribuyentes corresponde al mismo día en el que vence la declaración de renta.

Los activos en el exterior se deben declarar discriminadamente cuando estos superen 3580 UVT, es decir cuando superen el valor de $127.473.000